Урядова кампанія щодо скорочення боргів у таких секторах, як нерухомість, поставила багатьох забудовників у тяжке становище, що призвело до падіння цін на “сміттєві” облігації.

- Компанії з Китаю складають основну частину азіатського ринку високодоходних доларових облігацій – приблизно 300 млрд. Але оптимізм інвесторів, що викликав ці запозичення, зазнав краху.

Стрес наростає через низку неплатежів та зростаючу стурбованість кількох великих емітентів, включаючи гігант нерухомості China Evergrande Group. Різке падіння цін на облігації та на деякі інші великі китайські компанії, а також побоювання щодо посилення регулювання, спрямованого на стримування спекуляцій та зростання цін на житло, відштовхнули ринок від межі.

“Існує криза довіри до китайського боргу з високою дохідністю”,-сказав Пол Лукашевський, керівник корпоративного боргу в Азіатсько-Тихоокеанському регіоні компанії Aberdeen Standard Investments у Сінгапурі.

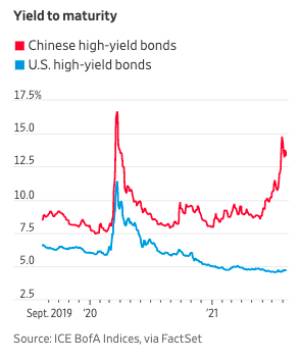

Середня дохідність доларових облігацій США неінвестиційного рівня від компаній у Китаї перевищила 14% наприкінці липня та на початку серпня, що приблизно на 10 процентних пунктів вище середньої дохідності сміттєвих облігацій, випущених американськими компаніями, згідно з ICE BofA Indices.

Розрив між цими двома нещодавно досяг найширшого рівня за десятиліття, що показує, наскільки ціни на китайські облігації впали щодо їхніх західних аналогів. Дохідність облігацій зростає, коли ціни падають.

Цього року багато американських емітентів виграли від легкої грошово -кредитної політики Федеральної резервної системи, яка утримувала низькі процентні ставки, щоб стимулювати зростання, оскільки економіка США відновлюється від пандемії коронавірусу. Навпаки, економіка Китаю минулого року повернулася до експансійного режиму, і Пекін відновив кампанію зі скорочення рівня боргу в таких секторах, як нерухомість, що поставило багатьох забудовників у тяжке становище.

Посилення регуляторних репресій, що викликало значний розпродаж акцій інтернет-технологій та освітніх компаній минулого місяця, також вплинуло на кредитні ринки Китаю, що призвело до зниження цін навіть на інвестиційні облігації. Ці кроки свідчать про те, що Китай стає все серйозніше щодо стримування компаній, чия ділова практика суперечить національним пріоритетам. Зараз інвестори активно шукають сектори, які можуть бути наступними у перехресті.

“Значна напруга зосереджена на секторі нерухомості, і це дійсно обумовлено політикою Китаю, – сказав Шелдон Чан, менеджер з кредитного портфеля в Азії T. Rowe Price у Гонконзі.

В кінці минулого року регулятори в країні демаркували кордони боргів, названі “трьома червоними лініями” для забудовників нерухомості, вимагаючи від них зменшити важелі кредиту, перш ніж брати новий борг. Урядовці також запровадили численні заходи для стримування спекуляцій покупців житла та повільного зростання цін на житлову нерухомість, що принесло користь багатьом забудовникам.

** Сміттєва (бросова) облігація (high-yield bond, non-investment-grade bond, speculative-grade bond, junk bond) – облігація з високим доходом, але кредитним рейтингом нижче інвестиційного рівня (ВА, ВВ і нижче), або взагалі без рейтингу