НЬЮ-ЙОРК, 5 лютого (Reuters) – «Програмний магедон» [Software-mageddon] на Уолл-стріт набирає обертів, як снігова куля. Зараз інвестори обговорюють, чи не час вже повертатися до акцій, що зазнали спаду.

Наслідки для індустрії програмного забезпечення, яка включає кілька ключових акцій нещодавнього бичачого ринку, відображають зростаючу тривогу щодо потенційних потрясінь, спричинених штучним інтелектом, оскільки інвестори все частіше поділяють сектор на тих, хто сприймається як переможці, і тих, хто переможений.

Волатильність також виникає, оскільки інвестори позбавляються технологічних активів на користь інших ринкових сфер, які в останні роки здебільшого відставали, поки інвестори очікують квартальних оновлень у розпал сезону корпоративних звітів, які можуть ще більше похитнути ціни на активи.

«Розпродаж, який, можливо, розпочався минулого кварталу, є проявом пробудження до руйнівної сили штучного інтелекту…», – сказав Джеймс Сент-Обін, головний інвестиційний директор Ocean Park Asset Management, Санта-Моніка, Каліфорнія. «Можливо, це надмірна реакція, але загроза реальна, і оцінки повинні це враховувати».

Акції європейських компаній, що надають професійні послуги, що зазнали невдачі, таких як LSEG та RELX у четвер зросли, що свідчить про послаблення падіння. Обидва акції все ще впали щонайменше на 9% цього тижня.

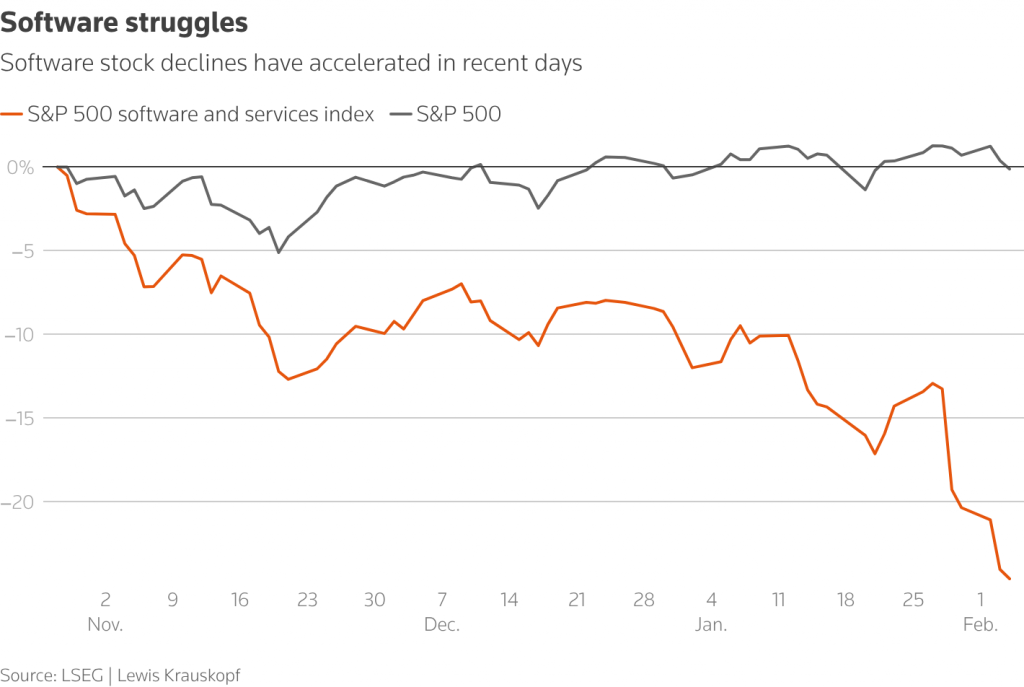

Індекс програмного забезпечення та послуг S&P 500 впав на 13% лише за останній тиждень, втративши понад 800 мільярдів доларів ринкової капіталізації за цей час, що зумовлено різким падінням акцій таких компаній, як Intuit, ServiceNow та Oracle. За даними стратегів акцій Evercore ISI, група розробників програмного забезпечення показала найгірші тримісячні результати станом на вівторок з травня 2002 року, під час наслідків лопання бульбашки доткомів.

Ці різкі падіння викликали технічні сигнали, які можуть вказувати принаймні на тимчасове дно для групи, і деякі портфельні менеджери здійснювали помірні покупки цих занедбаних імен. Однак інвестори вагалися оголошувати про повну безпеку.

«У цих імен є певна довгострокова цінність, і вони наближаються до точки, коли, на мою думку, вони виглядають більш привабливими», — сказав Джейк Селц, портфельний менеджер Allspring Global Investments у Міннеаполісі, який останніми місяцями додавав акції «на межі» до деяких активів, включаючи ServiceNow та Monday.com.

Селц сказав, що чекає каталізаторів для більш агресивних покупок, таких як повідомлення програмних компаній про високі доходи від продуктів, пов’язаних зі штучним інтелектом, або більше оголошень від корпоративних клієнтів про те, що вони впроваджують таке програмне забезпечення.

ВІДХОДЖЕННЯ ВІД ТЕХНОЛОГІЧНИХ АКЦІЙ

Побоювання щодо наслідків нового інструменту з великої мовної моделі Claude від Anthropic спричинили черговий вибух волатильності, який посилився невтішними звітами про прибутки, зокрема від програмного гіганта Microsoft.

Індекс програмного забезпечення S&P 500 знизився приблизно на 25% з моменту свого нещодавнього піку наприкінці жовтня – періоду, коли S&P 500 майже не змінився. Трейдери опціонів не проявили бажання скуповувати постраждалі компанії-виробники програмного забезпечення.

«Це був справжній аварійний період», – сказав Арт Хоган, головний ринковий стратег B Riley Wealth.

Різке падіння цін на компанії-виробники програмного забезпечення також відбувається під час ширшого переходу ринку від технологічних компаній до цінних та якісних акцій в інших секторах, таких як споживчі товари, енергетика та промисловість, які донедавна були менш привілейованими, ніж технології, під час бичачого ринку, що розпочався в жовтні 2022 року.

«Правильна причина продавати ці дорогі компанії полягає в тому, що є інші можливості в тих сферах, які краще оцінюються та мають більше можливостей для розвитку, а не тому, що ви панікуєте через крах програмних та технологічних компаній», – сказав Джим Мастурцо, головний інвестиційний директор Research Affiliates.